Volgens

Peter Hein van Mulligen van het CBS heeft de Coronacrisis een

gunstig effect op de huizenprijs, daar men meer heeft kunnen sparen,

immers amper vakanties en uitgaan is er ook al niet bij. Leuke

theorie, al zal de afschaffing van de overdrachtsbelasting tot 1

april a.s. daar een fikse 'duit' aan hebben bijgedragen, leuk voor de

kinderen van rijke ouders, die ook nog eens een ton mogen schenken

aan hun kinderen, die ze dan voor ik dacht 75% moeten gebruiken voor

de koop van een huis..... Zo heeft Rutte 3 de welgestelden op 2

manieren verder gespekt, terwijl de grote onderlaag nog amper de huur

kan betalen, daar huurstijgingen de maandlasten voor een dak boven

het hoofd t.b.v. de huurders tot 10 % hoger is dan voor

kopers........ Niet voor niets dan ook dat door de Coronacrisis het aantal daklozen hoger zou zijn dan de laatste 20 jaar...... (en daarbij zijn niet eens de vluchtelingen meegenomen, die niet terug kunnen keren naar het thuisland, ofwel daar dit land hen niet erkent, dan wel daar ze grote kans lopen te worden opgepakt en gevangen te worden gezet of zelfs te worden vermoord....)

Terwijl dezelfde huurders in vergelijking met kopers nog amper rechten over hebben gehouden, neem alleen al de achterlijke regel dat je bij verhuizing uit een corporatie woning je alles uit dat huis moet trekken, zelfs als je een prima vloer hebt liggen in dat huis, een kapitaalvernietiging van hier tot Jericho.....

Waar van Mulligen al helemaal niet over spreekt is het feit dat vooral buitenlandse investeerders huurhuizen opkopen als belegging, immers de huren zijn hier onbeschoft hoog, in feite zelfs gebaseerd op de totaal over de kop geslagen koophuizenprijs..... Deze veelal rijke investeerders zijn vrijgesteld van de verhuurdersbelasting (of ook genoemd: verhuurdersheffing), een diefstal die Rutte 2 (VVD en PvdA, met gedoogsteun van D66, ChristenUnie en SGP) heeft ingevoerd en waarmee de overheid jaarlijks 2 miljard euro steelt van de door huurders gespaarde gelden....... Ofwel de minister voert huurverhogingen door zodat de verhuurdersbelasting steeds meer oplevert voor het rijk, een schande van formaat!!

Door in het buitenland te leuren met Nederlandse huurhuizen, ook die uit de sociale huursector en dat door opvolgende ministers voor Volkshuisvesting (sinds 2010 onder Binnenlandse Zaken >> verantwoordelijke ministers: VVD hufter Blok, PvdA kloot Plasterk in Rutte 2 en Kasja Ollongren in Rutte 3) zijn er in minder dan 8 jaar 100.000 huizen uit die sector verdwenen..... Daarmee werd de woningnood verder vergroot, een garantie voor stijgende koophuis prijzen en daarmee van de huren..... En dan durft het geteisem in Den Haag te spreken over 'scheefwoners', als zouden die verantwoordelijk zijn voor het tekort aan sociale huurwoningen >> schandelijke demonisering van mensen die in het huis willen blijven wonen, waar ze veelal hun kinderen hebben grootgebracht en mogen ze ajb??!!!*

Men vermoedt dat de woningmarkt een belangrijk onderwerp zal zijn bij de formatie van een nieuw kabinet, echter gezien het feit dat VVD en D66 een groot aantal zetels hebben, belooft dit niet veel goeds voor de huurders, die na ongelofelijk onbeschoft handelen door hare inhumane D66 hufterigheid Ollongren, eindelijk één jaar geen huurverhoging krijgen en dat zelfs voor het eerst nadat de bankencrisis van 2008 in volle kracht losbrak....** (maar wel na het jaar 2020 met de hoogste huurverhoging in 6 jaar tijd, terwijl de Eerste Kamer een motie indiende de huren te bevriezen [dus géén huurverhoging door te voeren], waar Ollongren gewoon schijt aan had.....)

Nog een extra 'fijn punt': de jaarlijkse huurverhoging wordt gebaseerd op de prijsstijging het jaar eerder en de grootste prijsstijging in een jaar is meestal de huurverhoging, ofwel de huurders worden dubbel bestolen.......

Intussen zou ondanks alle onterechte gejubel over de aanpak door VVD premier Rutte en z'n misdadigersbende van de Coronacrisis, zoals eerder gezegd, de dakloosheid hoger zijn dan de laatste 20 jaar, dit als gevolg van die crisis......

Het volgende artikel komt van DeBeurs.nl:

Huizenprijzen stijgen het sterkst in bijna 20 jaar

Gepubliceerd op 22 maart 2021 00:01

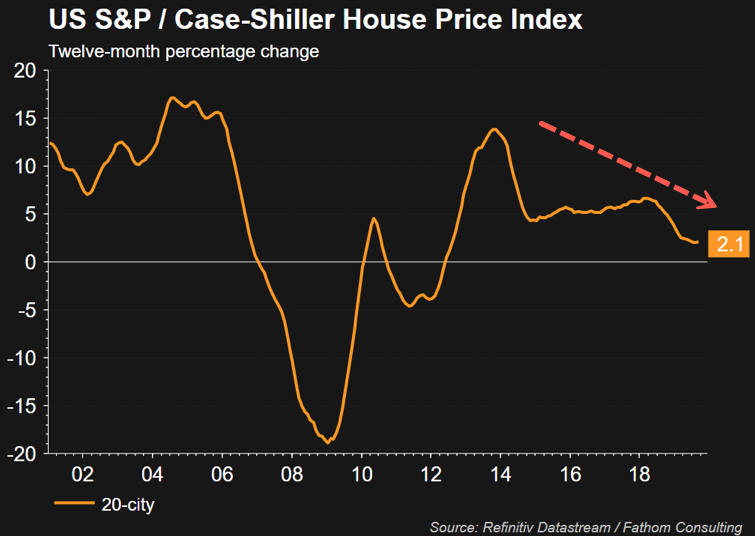

Van een coronadip lijkt op de woningmarkt absoluut geen sprake, geeft CBS-hoofdeconoom Peter Hein van Mulligen aan. Sterker nog, hij denkt dat de coronapandemie de huizenprijzen mogelijk zelfs een extra zetje heeft gegeven. Omdat veel mensen vorig jaar bijvoorbeeld niet op vakantie konden is er veel meer gespaard dan in andere jaren. Al dat extra geld kunnen mensen nu gebruiken om meer te bieden op huizen.

De huizenprijzen bereikten in juni 2013 nog een dieptepunt en zijn daarna alleen maar gestegen. De prijsstijging zwakte in 2019 wat af, maar trok vervolgens in de loop van vorig jaar duidelijk aan.

Er wisselden in februari ook 9,4 procent meer huizen van eigenaar dan in 2020. Vorige maand registreerde het Kadaster 16.871 woningtransacties. In de eerste twee maanden van dit jaar zijn al 41.387 woningen verkocht, bijna 26 procent meer op jaarbasis. Dat heeft mogelijk te maken met de afschaffing van de overdrachtsbelasting voor kopers tot 35 jaar per 1 januari. Dat belastingvoordeel geldt tot 1 april.

Grote krapte

Op de woningmarkt is nu al een tijd sprake van grote krapte. Het aanbod aan te koop staande huizen is flink geslonken, terwijl er nog wel veel mensen willen verhuizen. Ook zijn de hypotheekrentes lager dan ooit. Daardoor bieden kopers flink tegen elkaar op en hebben starters grote moeite om nog een huis te bemachtigen.

Vooral in het Noord-Hollandse Bloemendaal zijn huizenkopers heel veel geld kwijt. Volgens het CBS verwisselden huizen daar vorig jaar gemiddeld voor 863.000 euro van eigenaar. Daarmee was het de duurste gemeente van Nederland. In de gemeente Pekela was de gemiddelde verkoopprijs met 164.000 euro daarentegen het laagst.

Kenners roepen al langer dat er eigenlijk veel meer huizen bijgebouwd moeten worden. Het lijkt erop dat de woningnood een belangrijk thema kan worden bij de formatie van een nieuw kabinet.

=======================================

* Je gaat kopers die veel meer verdienen dan het moment waarop ze hun huis kochten toch ook niet verplichten te verhuizen, terwijl die na een paar decennia werkelijk nog amper maandelijkse lasten hebben (al zal elke bank of andere hypotheekverstrekker adviseren de hypotheek nooit helemaal af te lossen en deze bijvoorbeeld nog iets op te schroeven met een verbouwing dan wel renovatie, immers daarmee houd je een aftrekpost voor de belasting....)

** Kan op het net geen eerder jaar vinden dat de huurverhoging werd bevroren, neem dan ook aan dat dit zeker de laatste 20 jaar niet is gebeurd.......

Zie ook: ‘Rijk profiteert zelf van huurverhoging’ (een artikel van Het Parool)

'Jacques Monasch (PvdA 2de Kamer): verhuurdersbelasting werkt averechts, daarom gaan we dat volgend jaar evalueren....... ha! ha! ha! ha! ha! ha!' (een bericht uit 2015 en hoewel Monasch een evaluatie beloofde, is deze smerige diefstal in de jaren daarna gewoon doorgegaan.... Sterker nog: eerder werd deze belasting op 1,75 miljard gezet, echter die schijnt nu 2 miljard euro op jaarbasis te bedragen......)