Tegelijk

neemt het aantal achtergelaten huizen toe, dus waar de bewoners niet

langer de kosten op kunnen brengen voor hun veel te dure huis, ofwel

het gaat hier vooral over hypotheken die 'onder water staan...'

In het

volgende artikel van Zero Hedge 50 voorbeelden van

gebieden waar de boel vast lijkt te lopen, terwijl vreemd genoeg de

huizenprijzen dalen in die gebieden, iets dergelijks gebeurde ook

voordat de crisis in 2008 in volle hevigheid losbarstte......

Destijds wist men in de VS slechte hypotheken te slijten aan vooral

Europese banken, wat voor veel van die banken de doodsklap was geweest, ware het

niet dat de burgers werden gedwongen op te draaien voor de verliezen

die het veel te hoog betaalde schoftentuig van banken hadden gemaakt, ofwel om de banken

te redden van faillissement......*

Here Are The 50 US Housing Markets Already Turning Ugly

by

Tyler Durden

Mon,

12/23/2019 - 22:05

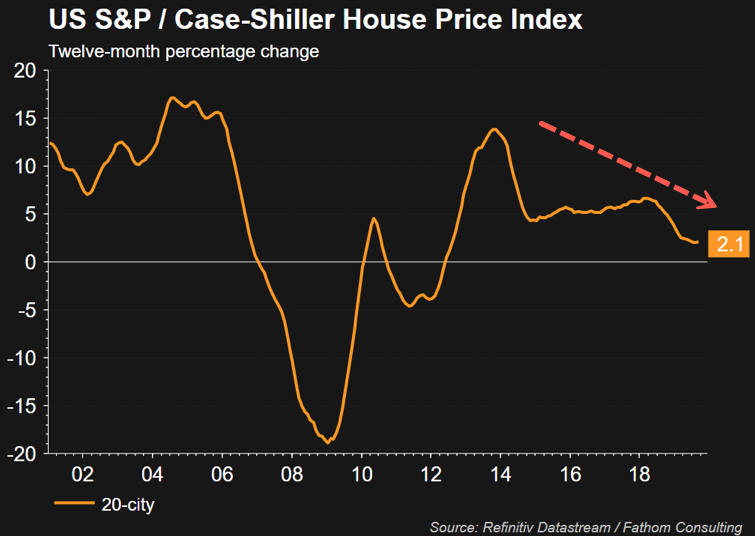

Plunging

mortgage rates in late 2018 through 2019 wasn't enough to revive the

housing market (despite the hope of 20-year homebuilder sentiment).

Cracks are already starting to appear in many metro areas across the

country, as a more profound slowdown could

be imminent.

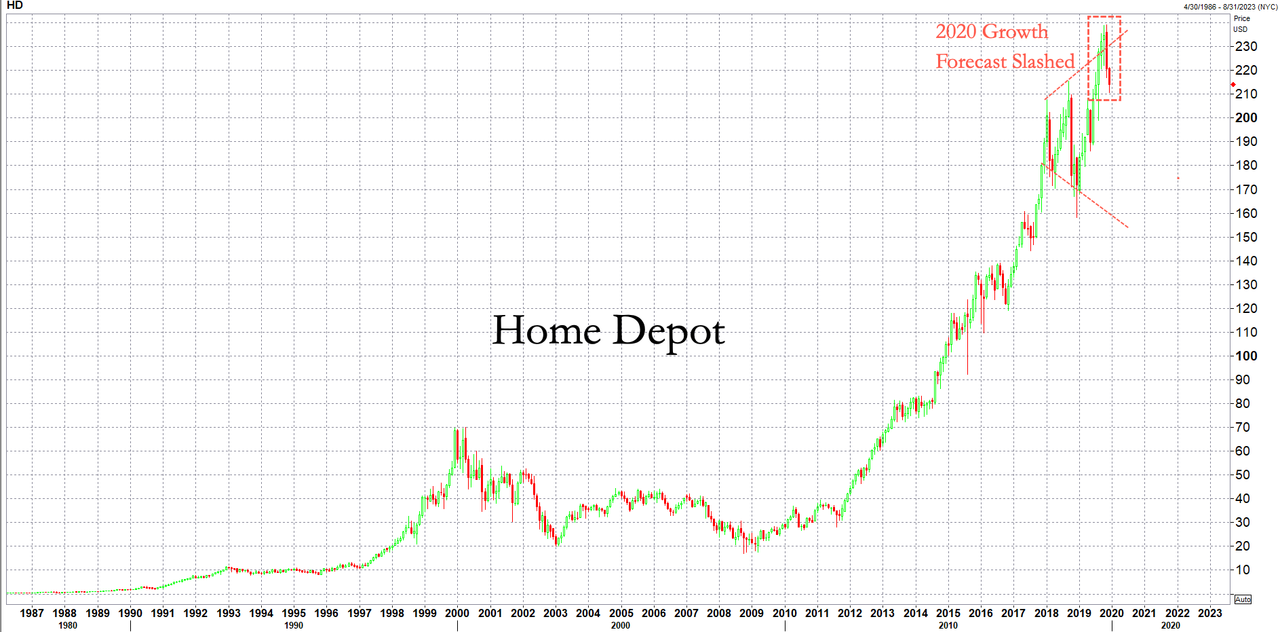

Last week, Home Depot ruined the

party and pretty much declared that a housing boom in 2020 is

non-existent.

The home-improvement chain cut its sales forecast for 2020, signaling that real estate and consumers could exhibit weakness in the year ahead.

GOBankingRates evaluated 500 metro areas for high rates of foreclosures and underwater mortgages, variations in median home listing prices, the number of days homes are on the market, and the percentage of for-sale listings with price cuts, against the national average and determined the 50 most at-risk metro areas that are already turning south.

GOBankingRates determined that Peoria, Illinois, is the most at-risk metro area of seeing its housing market implode. Florida had the highest amount of real estate markets that were slowing. Here's the full list:

50. Fort Myers, Florida

- Median list price: $249,999

- 2-year price change: -1.4%

- Percentage of underwater

mortgages: 6.9%

- Foreclosures: 1 in every

1,921 homes

49. Newport News, Virginia

- Median list price: $190,000

- 2-year price change: 8.4%

- Percentage of underwater

mortgages: 19.2%

- Foreclosures: 1 in every

2,172 homes

48. Cumming, Georgia

- Median list price: $383,511

- 2-year price change: 1.2%

- Percentage of underwater

mortgages: 4%

- Foreclosures: 1 in every

2,311 homes

47. Toledo, Ohio

- Median list price: $84,900

- 2-year price change: 8.8%

- Percentage of underwater

mortgages: 24.7%

- Foreclosures: 1 in every

1,428 homes

46. Naperville, Illinois

- Median list price: $439,990

- 2-year price change: -2.2%

- Percentage of underwater

mortgages: 6.5%

- Foreclosures: 1 in every

3,897 homes

45. Sarasota, Florida

- Median list price: $359,000

- 2-year price change: 5.6%

- Percentage of underwater

mortgages: 4.5%

- Foreclosures: 1 in every

1,520 homes

44. Fort Lauderdale, Florida

- Median list price: $499,900

- 2-year price change: -0.2%

- Percentage of underwater

mortgages: 7%

- Foreclosures: 1 in every

1,507 homes

43. Menifee, California

- Median list price: $380,000

- 2-year price change: 8.3%

- Percentage of underwater

mortgages: 5.5%

- Foreclosures: 1 in every

808 homes

42. Tuscaloosa, Alabama

- Median list price: $207,988

- 2-year price change: 0%

- Percentage of underwater

mortgages: 11.7%

- Foreclosures: 1 in every

2,393 homes

41. Wilmington, Delaware

- Median list price: $194,550

- 2-year price change: 0.5%

- Percentage of underwater

mortgages: 15%

- Foreclosures: 1 in every

1,218 homes

40. Naples, Florida

- Median list price: $407,990

- 2-year price change: -8.8%

- Percentage of underwater

mortgages: 6%

- Foreclosures: 1 in every

2,515 homes

39. West Palm Beach, Florida

- Median list price: $298,000

- 2-year price change: 1.4%

- Percentage of underwater

mortgages: 7.3%

- Foreclosures: 1 in every

1,297 homes

38. Waterbury, Connecticut

- Median list price: $125,000

- 2-year price change: 11.9%

- Percentage of underwater

mortgages: 29.4%

- Foreclosures: 1 in every

1,159 homes

37. Plainfield, Illinois

- Median list price: $284,450

- 2-year price change: 3.6%

- Percentage of underwater

mortgages: 7.7%

- Foreclosures: 1 in every

1,138 homes

36. Bakersfield, California

- Median list price: $276,400

- 2-year price change: 1.1%

- Percentage of underwater

mortgages: 11.8%

- Foreclosures: 1 in every

1,095 homes

35. Jacksonville, Florida

- Median list price: $219,000

- 2-year price change: 11.8%

- Percentage of underwater

mortgages: 11.2%

- Foreclosures: 1 in every

814 homes

34. Orlando, Florida

- Median list price: $289,000

- 2-year price change: 5.7%

- Percentage of underwater

mortgages: 6.6%

- Foreclosures: 1 in every

1,328 homes

33. McKinney, Texas

- Median list price: $379,243

- 2-year price change: -1.3%

- Percentage of underwater

mortgages: 4.3%

- Foreclosures: 1 in every

2,546 homes

32. Summerville, South Carolina

- Median list price: $268,293

- 2-year price change: 4.9%

- Percentage of underwater

mortgages: 6.3%

- Foreclosures: 1 in every

1,279 homes

31. Annapolis, Maryland

- Median list price: $499,181

- 2-year price change: 0.7%

- Percentage of underwater

mortgages: 9.5%

- Foreclosures: 1 in every

3,964 homes

30. Stamford, Connecticut

- Median list price: $569,950

- 2-year price change: 3.5%

- Percentage of underwater

mortgages: 11.1%

- Foreclosures: 1 in every

4,498 homes

29. Champaign, Illinois

- Median list price: $164,900

- 2-year price change: 3.2%

- Percentage of underwater

mortgages: 11%

- Foreclosures: 1 in every

2,173 homes

28. Port Saint Lucie, Florida

- Median list price: $247,280

- 2-year price change: 7.6%

- Percentage of underwater

mortgages: 6.2%

- Foreclosures: 1 in every

1,171 homes

27. Bradenton, Florida

- Median list price: $293,700

- 2-year price change: 1.7%

- Percentage of underwater

mortgages: 6.6%

- Foreclosures: 1 in every

1,799 homes

26. Ocala, Florida

- Median list price: $181,900

- 2-year price change: 8.9%

- Percentage of underwater

mortgages: 10.3%

- Foreclosures: 1 in every

972 homes

25. Dayton, Ohio

- Median list price: $67,000

- 2-year price change: 16.5%

- Percentage of underwater

mortgages: 27.6%

- Foreclosures: 1 in every

1,820 homes

24. Lehigh Acres, Florida

- Median list price: $180,000

- 2-year price change: 6.5%

- Percentage of underwater

mortgages: 6.9%

- Foreclosures: 1 in every

1,189 homes

23. Rockford, Illinois

- Median list price: $100,00

- 2-year price change: 10.5%

- Percentage of underwater

mortgages: 21%

- Foreclosures: 1 in every

890 homes

22. Mobile, Alabama

- Median list price: $159,900

- 2-year price change: 6.3%

- Percentage of underwater

mortgages: 16.1%

- Foreclosures: 1 in every

2,149 homes

21. Cape Coral, Florida

- Median list price: $262,200

- 2-year price change: 4.2%

- Percentage of underwater

mortgages: 5.5%

- Foreclosures: 1 in every

1,191 homes

20. Fort Pierce, Florida

- Median list price: $199,900

- 2-year price change: 0.5%

- Percentage of underwater

mortgages: 9.7%

- Foreclosures: 1 in every

1,585 homes

19. Suffolk, Virginia

- Median list price: $282,785

- 2-year price change: 0%

- Percentage of underwater

mortgages: 14.8%

- Foreclosures: 1 in every

1,846 homes

18. Laurel, Maryland

- Median list price: $350,000

- 2-year price change: -2.8%

- Percentage of underwater

mortgages: 12.6%

- Foreclosures: 1 in every

1,457 homes

17. Joliet, Illinois

- Median list price: $169,900

- 2-year price change: 9.6%

- Percentage of underwater

mortgages: 15.5%

- Foreclosures: 1 in every

812 homes

16. Valdosta, Georgia

- Median list price: $154,900

- 2-year price change: 0%

- Percentage of underwater

mortgages: 22.7%

- Foreclosures: 1 in every

3,304 homes

15. Decatur, Illinois

- Median list price: $99,900

- 2-year price change: 8.5%

- Percentage of underwater

mortgages: 20.4%

- Foreclosures: 1 in every

5,785 homes

14. Elgin, Illinois

- Median list price: $240,000

- 2-year price change: 7.8%

- Percentage of underwater

mortgages: 11.9%

- Foreclosures: 1 in every

1,223 homes

13. Riverview, Florida

- Median list price: $252,990

- 2-year price change: 2.2%

- Percentage of underwater

mortgages: 7.2%

- Foreclosures: 1 in every

796 homes

12. Atlanta

- Median list price: $339,500

- 2-year price change: 1.6%

- Percentage of underwater

mortgages: 8.8%

- Foreclosures: 1 in every

1,942 homes

11. Lawton, Oklahoma

- Median list price: $99,900

- 2-year price change: 5%

- Percentage of underwater

mortgages: 25.7%

- Foreclosures: 1 in every

1,661 homes

10. Hampton, Virginia

- Median list price: $182,000

- 2-year price change: 4.8%

- Percentage of underwater

mortgages: 19.9%

- Foreclosures: 1 in every

2,148 homes

9. Aurora, Illinois

- Median list price: $220,000

- 2-year price change: 4.7%

- Percentage of underwater

mortgages: 11.8%

- Foreclosures: 1 in every

1,491 homes

Voor de rest van de voorbeelden: zie het origineeel.

========================================

* Zie: 'Belastingschijven onrecht: Rutte 3 knijpt de onderlaag verder af met verhoging belastingtarief, terwijl de welgestelden een belastingverlaging krijgen' (en zie de reacties onder dat bericht)

/https://www.thestar.com/content/dam/thestar/news/canada/2018/06/10/trans-mountain-spill-48-times-larger-than-bc-government-first-reported/kinder_morgan.jpg)